Inainte de toate, iti recomand sa vezi sau reiei acest clip, deoarece aici am explicat in mare cam toata situatia, problemele si riscurile din industria de life-science si ce inseamna asta pentru ARE:

Analiza Finantarii Biotech

Analiza Riscului AI: teama ca AI-ul va inlocui laboratoarele fizice.

Problema Ocupantei (Cerere vs. Oferta)

Factorul „Moderna”: O parte mare din scaderea ocupantei se explica printr-o mutare a celor de la Moderna (al doilea client ca marime la acel moment).

Perspective de Imbunatatire: constructiile noi vor incetini serios spre finalul lui 2025 si in 2026, iar asta va lasa timp cererii sa absoarba surplusul.

Analiza Profitului Operational (NOI): diferenta dintre profitul operational GAAP (3,1%) si cel pe baza de numerar (5,1%).

Siguranta Dividendului: dividendul era considerat sigur, fara risc de taiere. Totusi, era de asteptat ca viitoarele mariri sa fie mai mici decat in trecut, un lucru compensat de yield-ul ridicat, de peste 7%.

Evaluarea Companiei

Teza Finala de Investitie

Nu voi relua analiza din acest clip, deoarece consider ca tot ce am spus acolo este inca relevant. In schimb, ma voi concentra pe schimbarile aparute intre timp.

Situatie similara cu MPW?

Am primit, pe langa altele, si un mesaj legat de situatia MPW (atat din punct de vedere fundamental, cat si al pretului actiunii) si de situatia actuala a ARE, mai ales ca aceasta din urma o are printre cei mai mari chiriasi pe Moderna, o companie aflata in dificultati.

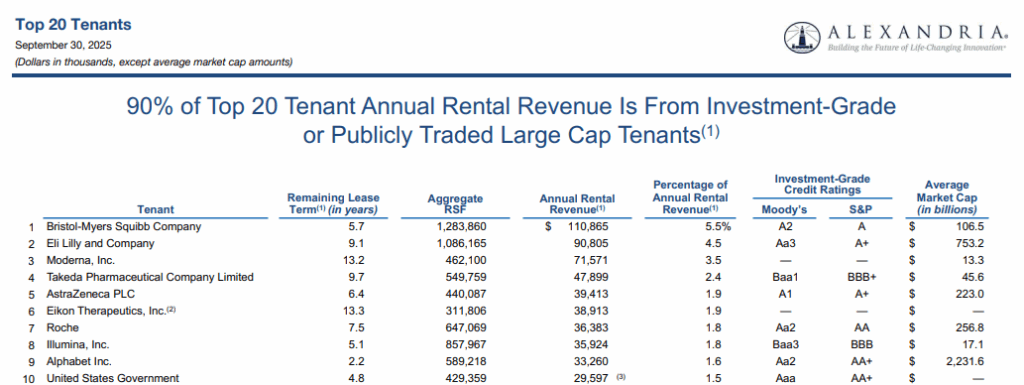

Hai sa vedem mai intai cum arata topul chiriasilor dupa incasarile din chirii conform ultimului raport pe Q3 2025:

MRNA detine o pondere notabila de 3,5% in incasarile totale ale ARE. Alaturi de Eikon, este una dintre singurele doua companii din top 10 care nu au rating Investment-Grade. Probabil tocmai pentru a contrabalansa acest risc, contractele lor au si cea mai lunga perioada medie de inchiriere ramasa, depasind 13 ani.

In rest, avem companii foarte solide precum LLY, BMY, Roche sau Alphabet, chiar si guvernul SUA.

Tinand cont de problemele specifice ale MPW cu chiriasi precum Steward sau Prospect, care aveau ponderi mult mai mari in incasarile totale si se confruntau cu dificultati financiare mult mai grave (Moderna nefiind in prag de faliment), consider ca situatia ARE nu este deloc comparabila cu cea a MPW.

In cazul MPW, pretul actiunii a fost puternic afectat de o deteriorare fundamentala a business-ului. Pe de alta parte, ARE se confrunta predominant cu factori externi care exercita presiune asupra intregii industrii de life-science.

Update industria de Life-Science

Sanatatea industriei de life sciences e strans legata de doua motoare principale: fondurile disponibile pentru R&D si un cadru de reglementare stabil si eficient. Cand aceste motoare incetinesc, impactul se propaga rapid in sectorul imobiliar, lovind direct in cererea pentru spatii de laborator specializate.

Am vorbit deja despre finantarile Venture Capital in clipul de mai sus, si consider ca ramane in continuare una dintre cele mai mari probleme. Mai multe despre asta poti citi si aici.

Pe scurt, dupa boom-ul spectaculos din 2021, finantarea VC pentru biotehnologie a scazut semnificativ, o consecinta directa a cresterii dobanzilor si a aversiunii sporite la risc. Contractia asta a capitalului de risc loveste direct in companiile aflate la inceput de drum, care sunt, de fapt, motorul principal al cererii noi de spatii de laborator. Deci practic, companiile de genul ARE au construit foarte mult in ultima perioada iar acele spatii sunt acum foarte greu de inchiriat, pe cand chiriasii mai vechi, in special cei de mai sus, raman in continuare o baza solida.

Reducerea finantarii pentru firmele „early-stage” a avut deci un efect direct si negativ asupra cererii de spatii. Companiile pun pe pauza deciziile de inchiriere, analizeaza totul mult mai mult si, cand in sfarsit semneaza, aleg suprafete mai mici, potrivite cu nivelul lor actual de finantare. Toata prudenta asta a dus, evident, la o incetinire vizibila a activitatii de leasing.

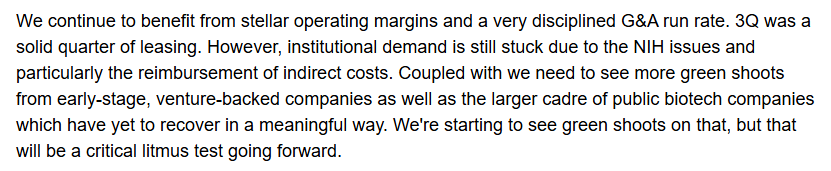

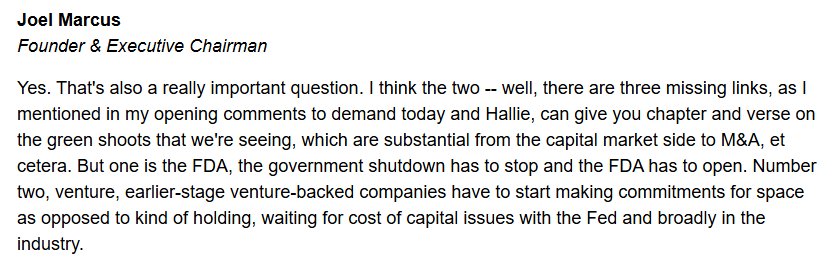

Vedem acest lucru mentionat si in ultimul Earnings Call, precum si shutdown-ul guvernului, o alta piedica pentru industrie, insa una pe termen scurt care speram sa se rezolve cat mai curand:

Problemele principale

Dificultatile astea de finantare si blocajele de reglementare duc direct la provocarea fundamentala a pietei in acest moment: un dezechilibru major intre cerere si oferta.

N-o sa intru si mai mult in detalii aici, pentru ca nu vreau sa fac un text greoi si greu de inteles. Ce trebuie sa intelegem insa e ca oricare dintre problemele de mai jos trage, de obicei, un semnal de alarma si creeaza panica:

- Ratarea estimarilor (miss top & bottom line)

- Guidance scazut

- Grad de ocupare scazut (Record Vacancies)

- Finantare in scadere (Shrinking Funding)

- Supra-oferta (Over Supply) si cerere scazuta

- Sentimentul negativ general din Healthcare si Real Estate

- Administratia Trump (anti-cercetare, vaccinuri etc.)

- Blocaje guvernamentale (Gov Shutdown) si FDA inchis

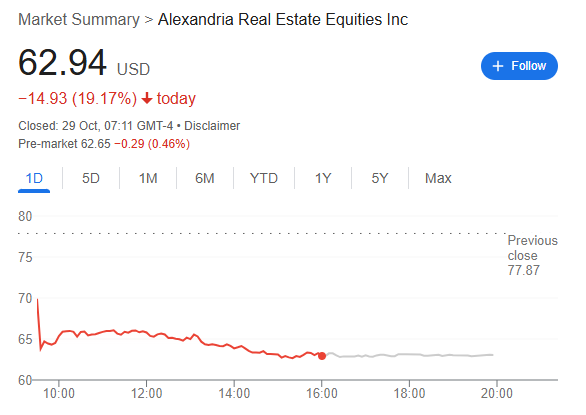

Repet, oricare dintre punctele astea negative trage un semnal de alarma si creeaza panica atunci cand apare. Ei bine, cand toate vin la pachet, o scadere de -20% intr-o singura zi cum am avut la ARE e cumva inevitabila.

Important e sa analizam si incercam sa ne dam seama cand industria isi va reveni si daca ARE poate rezista pana atunci.

Perspective de echilibru pe viitor

Chiar daca situatia actuala e dificila, exista totusi factori care indica o potentiala revenire la echilibru pe termen mediu, cum ar fi incetinirea constructiilor noi: ritmul proiectelor noi va incetini semnificativ in a doua jumatate a lui 2025, iar pentru 2026 sunt planificate foarte putine (asa cum am aratat in clipul de mai sus). Corectia asta naturala va permite cererii sa absoarba treptat excedentul de pe piata.

Un lucru bun, evident, avand in vedere ca spațiul de laborator disponibil s-a triplat în patru ani, în timp ce cererea a scăzut la jumătate. Acest dezechilibru brutal anulează puterea de negociere a proprietarilor, chiar și a liderilor de piață precum Alexandria.

Impactul asupra performantei operationale si financiare

Rezultatele din Q3 2025 arata clar presiunea pusa pe companie, cu scaderi vizibile la nivelul indicatorilor cheie:

| Indicator | Q3 2025 | Q3 2024 |

| FFO Ajustat per Acțiune | $2.22 | $2.37 |

| Venituri | $751.95M | $791.61M |

| Rata de Ocupare | 90.6% | 94.7% |

| Creștere Same-Property NOI (Cash Basis) Y/Y | -3.1% | 6.5% |

Logic, in linie cu rezultatele slabe, ARE si-a taiat si previziunile pentru tot anul 2025:

Tinta de indatorare (Net Debt/EBITDA) a fost si ea urcata la un interval de 5.5x – 6.0x, fata de tinta anterioara de sub 5.2x. Practic, semnaleaza faptul ca bilantul companiei e sub presiune, iar flexibilitatea financiara va fi limitata pe termen scurt.

FFO pe actiune a fost redus la un punct median de 9.01 dolari, de la 9.26 dolari cat era inainte.

Cauzele principale pe care le-au invocat sunt „cererea redusa din industria de life science”, venituri mai mici din investitiile non-imobiliare si intarzieri in programul de vanzare a activelor.

Confruntat cu provocarile astea, managementul ARE a venit cu o strategie pe mai multe fronturi, menita sa consolideze bilantul si sa repozitioneze compania pentru viitor:

- Schimbarea directiei pe dezvoltare: Compania a accelerat tranzitia de la un model de dezvoltare masiva la unul concentrat exclusiv pe proiecte personalizate „build-to-suit” doar in Megacampus-uri. Obiectivul e sa scada ponderea activelor care nu produc bani (non-income-producing assets) de la 20% la un interval de 10-15% din totalul activelor brute. Retragerea asta strategica de la dezvoltarea speculativa e o miscare defensiva clara, menita sa conserve capitalul si sa evite sa contribuie si ei la supraoferta, semnaland o trecere de la crestere agresiva la intarirea bilantului. Cu alte cuvinte, dezvoltarea speculativa agresiva a luat sfarsit.

- Vanzarea rapida de active („Reciclarea Capitalului”): ARE a pornit un program extins de vanzare a activelor considerate non-strategice (non-core) ca sa faca rost de bani si sa-si consolideze portofoliul de Megacampus-uri. Obiectivul e sa reduca activele care nu produc venituri de la 20% din bilant la o tinta de 10%-15%. Miscarea asta nu e o simpla optimizare de portofoliu, ci o necesitate strategica: intr-o piata in care capitalul e scump si cererea incerta, compania trebuie sa-si autofinanteze proiectele de dezvoltare vanzand alte active, in loc sa se bazeze pe pietele de capital sau pe datorii noi.

- Pivotul asta vine, insa, cu un cost financiar dureros. In Q3 2025, compania a inregistrat o depreciere serioasa de 323.9 milioane de dolari, in mare parte din cauza unei proprietati din Long Island City. Mai mult, a avertizat ca ar putea urma si alte deprecieri, cuprinse intre 0 si 685 de milioane de dolari, pentru activele luate in considerare pentru vanzare.

- Focus pe punctele forte: Strategia pune accentul pe platforma lor unica Megacampus, care e principala aparare a ARE impotriva „speculatiei nesabuite” si a supraofertei de spatii de laborator generice. Performanta superioara a acestor campusuri (ocupare de 91% fata de media pietei de 73%) demonstreaza valoarea ecosistemului. De asemenea, ARE se bazeaza pe calitatea chiriasilor, unde 53% sunt companii „investment-grade” sau „large cap”. Loialitatea clientilor e un pilon de baza, 82% din activitatea de leasing venind de la chiriasii existenti.

Chiar si cu masurile astea strategice decisive, raman riscuri semnificative. Cel mai presant dintre ele, atat pentru management, cat si pentru investitori, este viitorul dividendului.

Siguranta Dividendului

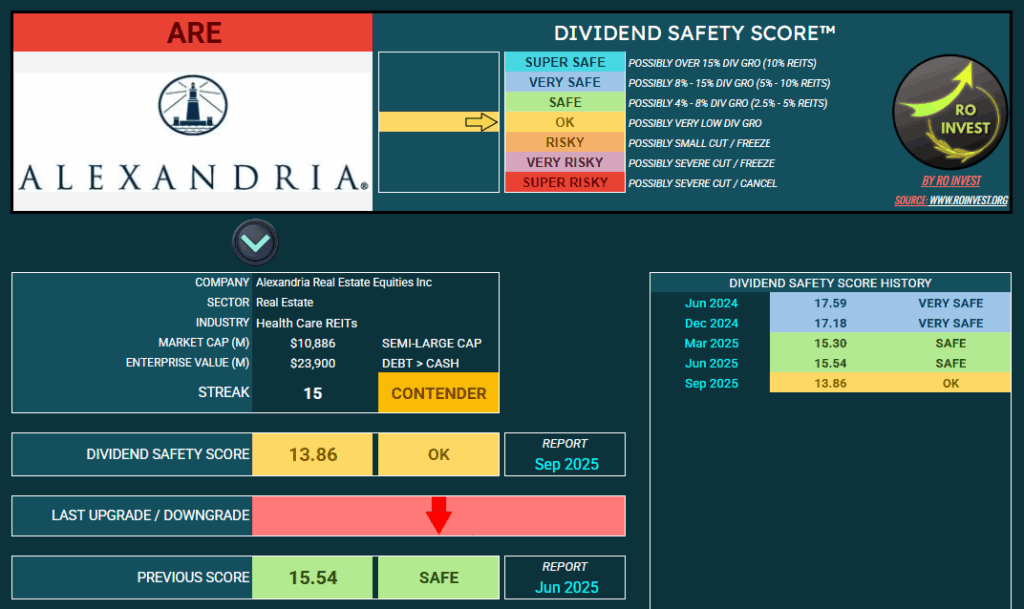

Riscul de taiere al dividendului a devenit o preocupare majora, iar compania chiar a abordat subiectul direct, declarand: „As a result, we expect our Board of Directors to carefully evaluate our 2026 dividend strategy.”

Scorul RO INVEST pentru siguranta dividendului (Dividend Safety Score) nu prezinta risc de taiere in urma actualizarii dupa raportarea din Q3, chiar daca totusi acesta a fost retrogradat de 2 ori in acest an, de la VERY SAFE la SAFE iar acum de la SAFE la OK. Mentionez ca ultimul downgrade NU a luat in considerare declaratia conducerii de mai sus ci e bazat doar pe evolutia companiei in acest an, si a industriei, atat din punct de vedere fundamental cat si financiar.

Concluzie

Pe de o parte, avem tabara optimistilor: „ARE e liderul pietei, are cele mai bune proprietati, are chiriasi de top, de tip Investment Grade, e doar o problema ciclica, trece.” Si au dreptate, calitatea portofoliului e de necontestat.

Pe de alta parte, ai pesimistii: „S-ar putea ca ce-i mai rau sa nu fi trecut inca. Cererea poate scadea si mai mult, iar riscul ala de taiere a dividendului e foarte, foarte real.” Si, sincer, ambele tabere au argumente solide.

Datele totusi ne arata o companie de super calitate, lovita de o criza pe tot sectorul, o criza fara precedent.

ARE va ramane din punctul meu de vedere un lider de necontestat in nisa „life science real estate”, datorita:

- Calitatii Portofoliului: Concentrarea pe Megacampus-uri in piete de top si chiriasi in mare parte Investment-Grade.

- Apararii Strategice: Managementul a reactionat rapid, reducand dezvoltarea speculativa si vanzand active non-strategice (reciclare agresiva de capital).

Situatia actuala nu este una de deteriorare fundamentala a business-ului (ca la MPW), ci o decuplare intre calitatea activelor si pretul actiunii, provocata de doi factori ciclici: supraoferta si seceta de finantare VC.

Scenariul optimist: Multiplii de evaluare (P/FFO, EV/EBITDA) sunt la minime istorice. Odata ce sentimentul se schimba, pretul actiunii are un potential semnificativ de crestere catre valoarea intrinseca estimata de mine ($110 – $120), mai ales daca guidance-ul conservativ oferit de conducere este depasit in urmatoarele raportari.

Scenariul pesimist: Daca cererea scade in continuare in 2026, iar dividendul este taiat, actiunea poate avea o cadere suplimentara in urma unei noi reactii negative a pietei. Pana unde? Nu avem de unde sa stim. Tot ce stim e ca evaluarea este deja una extrem de joasa la acest nivel.

Ramane de vazut daca strategia lor defensiva si concentrarea pe calitate o sa fie de ajuns ca sa treaca cu bine prin apele astea tulburi, sau daca, de fapt, suntem la inceputul unei noi ere, una mult mai grea pentru toata industria. Iar raspunsul la intrebarea asta va decide soarta ARE pentru multi ani de acum incolo.

In esenta: E o companie pe care o cumperi ieftin intr-o perioada de frica, mizand pe faptul ca calitatea activelor va castiga in fata presiunii macroeconomice si sectoriale temporare.

Pana atunci, ramane sa asteptam data de 3 Decembrie cand va avea loc Investor Day si conducerea ne va oferi mai multe detalii privind intreg anul 2026:

Lasă-mi un comentariu – fie apreciere, critică sau contraargument, și îți răspund cu plăcere.

2 Comments

Sergiu Stănilă

Foarte bună analiza și update-ul, mulțumim!

Razvan

Multumesc Claudiu pentru analiza. Chiar vroiam sa profit de scadere si nu stiam ce sa fac. Analiza ta m-a ajutat un pic. O sa cumpar, dar putin.

Multumesc inca o data.