La o prima vedere, Comcast (CMCSA) arata fix ca definitia unui „value trap”, adica o companie care pare ieftina, dar in acelasi timp fundamentele acesteia se erodeaza structural spre 0.

| AVG 10Y | AVG 5Y | AVG 3Y | CURRENT | REAL (CYCLICAL) | |

| FCF YIELD | 7.87% | 8.44% | 9.22% | 20.27% | 13.41% |

Aceasta frica este justificata si se vede in datele trimestriale. Business-ul lor de baza, internetul prin cablu (broadband), se afla sub o presiune duala:

- Concurenta Low-Cost: FWA (Fixed Wireless Access de la T-Mobile si Verizon) le fura clientii care sunt sensibili la pret.

- Concurenta Premium: Constructorii de fibra optica ataca segmentul cu marja mare.

Datele confirma ca Comcast pierde abonati la broadband. Pentru multi, argumentul se incheie aici.

Dar daca piata e obsedata de problema asta punctuala si rateaza complet imaginea de ansamblu?

Aceasta analiza va sustine urmatorul lucru: Comcast nu este o companie in declin, ci o fortareata subevaluata. O sa vedem de ce panica legata de FWA este exagerata pe termen lung si cum strategia defensiva inteligenta a Comcast (pachetul mobil Xfinity) reuseste deja sa stabilizeze situatia.

1. Durabilitatea Afacerii de Baza (Connectivity)

Argumentul „bear” principal este ca business-ul de baza, internetul prin cablu (broadband), e atacat din doua directii: de concurenti ca FWA (Fixed Wireless Access de la T-Mobile/Verizon – T-Mobile, de exemplu, a raportat adaugarea a 506.000 de clienți FWA în Q3 2025) si de cei care construiesc fibra optica (Fiber – AT&T, Frontier, companii municipale de fibra).

Realitatea FWA vs. Cablu e urmatoarea: Desi FWA a castigat clienti, el ramane in mare parte un produs inferior cand vine vorba de viteza, latenta si capacitatea retelei.

Este o solutie buna pentru zonele rurale sau pentru clientii foarte atenti la pret, dar nu e un inlocuitor real pentru familiile care au nevoie de internet rapid si stabil (gaming, streaming 4K, multe dispozitive conectate). Pe masura ce consumul de date creste exponential, limitele FWA ar putea deveni din ce in ce mai clare.

Comcast insa nu sta degeaba. Ei investesc serios in tehnologia DOCSIS 4.0, care o sa le permita sa ofere viteze simetrice (upload/download) de multi gigabiti, folosind reteaua lor de cablu existenta.

Asta le ofera un avantaj enorm de capital: pot concura direct cu fibra optica fara sa fie nevoiti sa refaca toata infrastructura.

Mai mult, divizia Xfinity Mobile e practic „ancora” pe care Comcast o foloseste ca sa-si tina clientii de internet blocati in retea.

Tactic, e simplu: pierd clientii low-end (sensibili la pret) in fata FWA, dar ii securizeaza pe cei high-end (care consuma mult) oferindu-le pachete de mobil + internet mult mai ieftine per total.

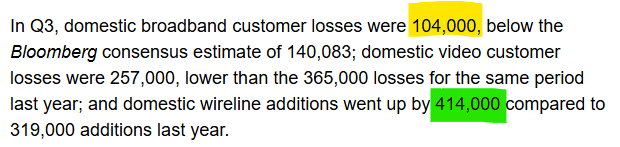

Cifrele din Q3 2025 au confirmat treaba asta. Au adaugat un numar record de 414.000 de linii mobile in exact acelasi trimestru in care au pierdut „doar” 104.000 de clienti de internet.

2. Diversificarea si Motoarele de Crestere Ascunse

Piata pare sa evalueze CMCSA ca si cum ar fi doar o companie de cablu in declin, ignorand complet valoarea celorlalte segmente. Voi face mai jos o evaluare folosind metoda Sum of the Parts (SOTP), practic vom incerca sa evaluam fiecare segment de business in parte.

Parcurile Tematice (Theme Parks): Parcurile Universal (mai ales cu IP-ul Super Nintendo World) sunt extrem de profitabile, au o crestere robusta si inca beneficiaza de cererea aia puternica post-pandemica pentru „experiente.” Segmentul asta singur valoreaza o bucata foarte mare din capitalizarea de piata a companiei.

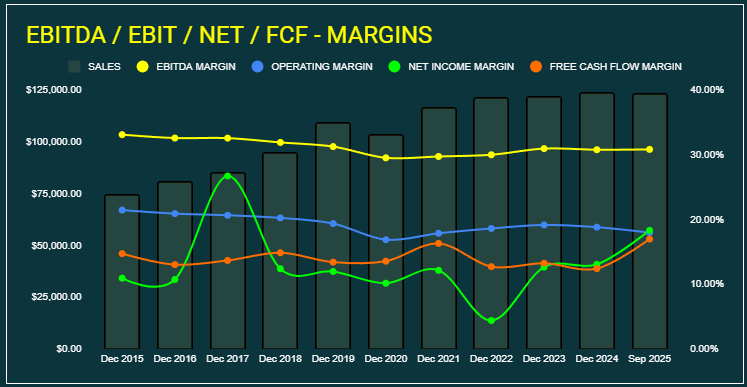

Segmentul de parcuri tematice a generat $958M in Q3 2025, fiind primul trimestru complet de operare a noului parc Epic Universe din Orlando, deschis in Mai 2025. Anualizand aceasta performanta, 958*4= $3,83B. Luand in considerare ca a fost un trimestru de vara dar si pentru a merge pe o varianta mai conservativa, sa zicem ca segmentul acesta va genera undeva la 3,5B EBITDA in urmatoarele 12 luni (in FY 2024 a generat 2,94B insemnand o marja EBITDA de 34%). Rezonabil zic eu.

Segmentul similar al lui Disney, care e cea mai buna comparatie, a fost evaluat istoric undeva la 15x – 20x EBITDA. In prezent, din cauza incetinirii cresterii si ce alte probleme mai are Disney, se tranzactioneaza mai aproape de 12x – 13x. Avand in vedere ca momentan parcurile Universal par sa mearga un pic mai bine decat cele ale Disney, dar totusi ramand intr-o zona conservativa, vom lua tot un multiplu similar si anume 12x. Asadar, acest segment ar trebui sa valoreze cel putin 42B USD.

Studiourile (Universal Pictures): O afacere solida, cu francize puternice (gen Fast & Furious, Jurassic World, Despicable Me) si un parteneriat foarte misto cu Blumhouse pentru filme horror cu buget mic, dar cu profituri mari.

Divizia asta e putin mai greu de analizat trimestrial, pentru ca e grupata cu divizia „Media” (care pierde bani cu Peacock).

Istoric vorbind, intr-un an normal, studiourile au generat un EBITDA normalizat de aproximativ 1.5B (cu ani mai buni si ani mai slabi, evident).

Business-urile de studiouri pure se tranzactioneaza de obicei la multipli mai mici decat parcurile, din cauza volatilitatii. Un multiplu de 8x e considerat rezonabil (daca te uiti la Lionsgate sau alte studiouri independente). Deci acest segment ar valora undeva in jur de 12B.

Am vazut pe la altii comparatii cu NFLX aici, haha – gresit. Nu ar fi corect sa folosim Netflix ca un comparator, pentru ca cele doua companii au modele de afaceri fundamental diferite.

Netflix e o platforma de tehnologie si distributie directa catre consumator (DTC). Modelul lor de venit e bazat pe abonamente lunare recurente, iar continutul e o cheltuiala masiva menita sa atraga si sa retina abonatii aia. E evaluat ca o companie de crestere tehnologica si nu ar fi realist sa comparam multiplii de evaluare ai NFLX cu cei ai CMCSA – segmentul Studios.

Universal Studios, pe de alta parte, e un producator si licentiator de continut. Modelul lor de venit e tranzactional si mult mai volatil; ei castiga bani din box office-ul de la cinema, din vanzarea drepturilor de licentiere catre alte platforme (inclusiv catre Netflix), si din vanzari VOD. E evaluat pe baza profitabilitatii sale (EBITDA), care depinde de succesul filmelor din anul ala.

Comcast Business: Asta e un segment pe care lumea il ignora adesea. El creste constant si e profitabil, furand cota de piata de la companiile de telecomunicatii clasice in segmentul de intreprinderi mici si mijlocii.

Datele din Q3 2025 ne-au aratat venituri de 2.6B, cu 6.2% crestere de la an la an, o cifra super-buna in telecom.

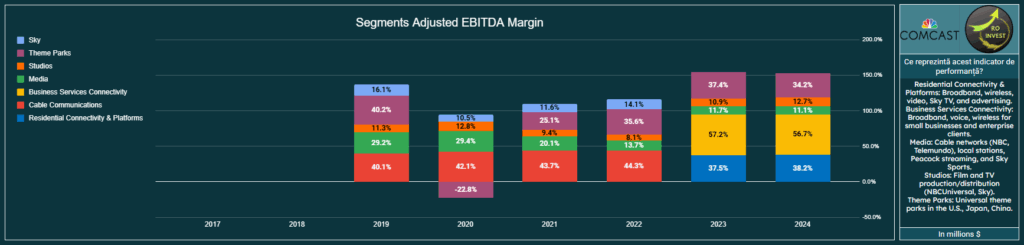

In FY 2024 acest segment a generat 9,7B in incasari, iar pe urmatoarele 12 luni voi estima 10,5B. Deoarece marjele sunt foarte mari (estimate la 56% – poza de mai sus), putem folosi un multiplu EV/Sales de data aceasta. Companiile de telecomunicații B2B (business-to-business) stabile se tranzacționează undeva la 3.0x venituri. Deci acest segment ar valora si el in jur de 31,5B.

Rezulta:

Parcuri Tematice – 14x EBITDA – $42 miliarde

Studiouri – 9x EBITDA – $12 miliarde

Business Services – 3x Venituri – $31.5 miliarde

TOTAL: $85.5 miliarde

Enterprise Value CMCSA: $190 miliarde

Valoarea implicita ramasa: $104.5 miliarde

Aceasta este valoarea pe care piata o atribuie pentru tot restul business-ului Comcast, care include:

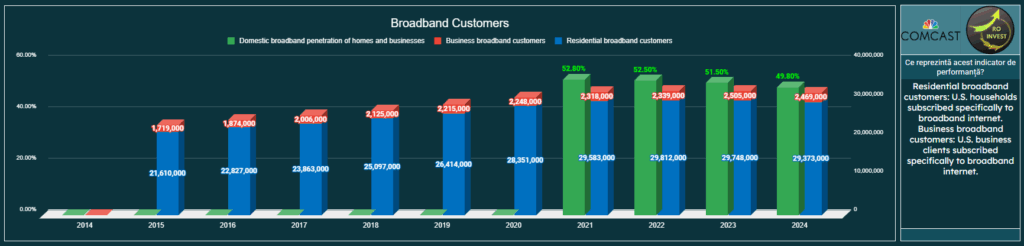

TOATA afacerea de internet rezidential din SUA (care aduce majoritatea profiturilor – produce in jur de $26 miliarde in EBITDA cu o marja de 38%). Faptul ca piata evalueaza activul asta, PLUS toate celelalte enumerate mai jos, la doar 104.5 miliarde de dolari, arata un pesimism extrem.

TOATA afacerea de televiziune prin cablu din SUA.

TOATA afacerea Sky (Marea Britanie, Italia, Germania, etc).

Serviciul de streaming Peacock.

Retelele de cablu (CNBC, MSNBC, etc.) care urmeaza sa fie separate sub numele de Versant.

Cum arata un „value trap” clasic?

Din punctul meu de vedere nu asa:

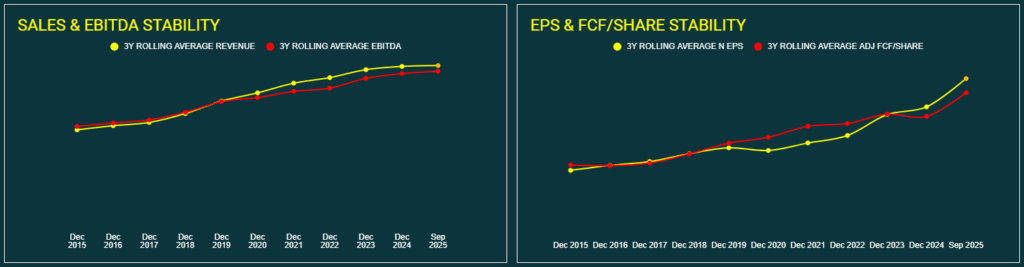

Graficul „SALES & EBITDA STABILITY” arata o crestere constanta si lina. Daca folosim mediile mobile pe 3 ani, se vede ca atat Veniturile (Sales, linia galbena), cat si profitul operational (EBITDA, linia rosie) au o traiectorie ascendenta neintrerupta in ultimul deceniu. O companie pe moarte nu prea arata asa.

Marjele raman relativ stabile.

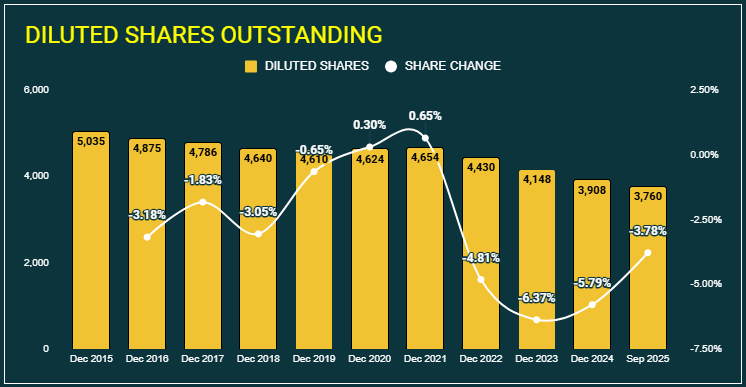

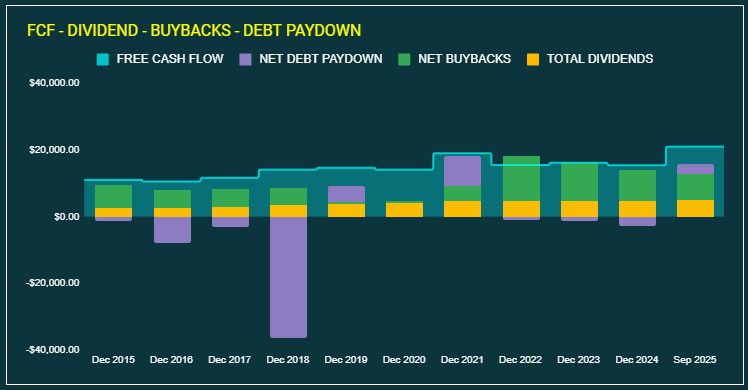

Compania isi rascumpara agresiv propriile actiuni folosindu-se cash-ul general nu de datorii sau alte tipuri de finantari.

Datele financiare pe ultimii 10 ani nu sustin deloc teza value trap. Ele descriu o companie matura, cu o crestere constanta, marje de profit stabile si o conducere care foloseste agresiv fluxul de numerar generat intern (nu se imprumuta) ca sa reduca numarul de actiuni, amplificand astfel masiv rentabilitatea pentru actionarii ramasi.

Ce ar putea merge rau?

Asta e cea mai importanta intrebare pe care si-o pune un investitor value.

Faptul ca evaluarea e atat de joasa (FCF Yield de ~20%) nu inseamna ca riscul de scadere (downside) e inexistent. Dimpotriva, evaluarea e joasa tocmai pentru ca piata ia in calcul riscuri majore.

Un „value trap” se poate confirma atunci cand FCF de exemplu, se dovedeste a fi nesustenabil si incepe sa scada structural.

Astea sunt principalele riscuri care ar putea transforma CMCSA intr-o capcana, chiar si de la acest nivel:

1. Scenariul „Topirii accelerate a ghetarului” (Broadband)

Ce ar putea merge prost:

- Razboiul preturilor devine real: Daca FWA (T-Mobile/Verizon) devine si mai agresiv? Daca constructorii de fibra devin si mai agresivi? Comcast ar putea fi fortata nu doar sa opreasca cresterea preturilor, ci sa le scada. O scadere de 5-10% a ARPU la broadband ar fi grava pentru marje si FCF.

- FWA devine „Good Enough” pentru totdeauna: Noi am argumentat ca FWA e un produs inferior din punct de vedere tehnic. Dar daca pentru 40-50% din piata (nu doar 10-15%) e „suficient de bun”? Daca avansurile tehnologice (6G, spectru nou) fac FWA mai bun si mai ieftin mai repede decat poate Comcast sa instaleze DOCSIS 4.0, 5.0 pe viitor, si asa mai departe?

- Pierderile de abonati se accelereaza: Daca strategia pachetului mobil esueaza si pierderile de abonati nu se stabilizeaza la ~100k pe trimestru, ci se accelereaza la -300k sau -500k, FCF-ul va intra pe o panta descendenta structurala, indiferent ce fac celelalte divizii.

2. Riscul „Bijuteriei” (Parcuri Tematice si Epic Universe)

Teza bull se bazeaza foarte mult pe succesul parcurilor pentru a compensa slabiciunea din cablu.

Ce ar putea merge prost:

- Recesiune economica severa: Parcurile tematice sunt un lux. Sunt extrem de ciclice. Daca apare o recesiune reala (somaj in crestere, nu doar inflatie), cheltuielile discretionare, cum ar fi vacantele de 6.000 de dolari la Orlando, sunt primele taiate.

- Esecul executiei: Comcast cheltuie miliarde de dolari pentru a deschide un parc nou. Ce se intampla daca vreun parc nou deschis se va dovedi o dezamagire? Daca depasesc masiv bugetul sau daca, pur si simplu, nu atrag numarul de vizitatori scontat? Ar putea deveni o gaura neagra de capital, exact in momentul in care business-ul de baza (cablul) are nevoie de sustinere.

3. Gaura Neagra de Capital (Peacock si Datoria)

- Peacock nu devine profitabil: Comcast „arde” miliarde de dolari in fiecare an pe serviciul de streaming Peacock. Ei promit ca va atinge profitabilitatea. Dar daca nu o face? Daca „razboiul streaming-ului” necesita si mai mult capital, fortand Comcast sa aleaga intre a finanta Peacock sau a rascumpara actiuni?

- Datoria masiva: Comcast are o datorie neta uriasa (peste 90 de miliarde de dolari). Intr-un mediu cu dobanzi ridicate, refinantarea acestei datorii devine tot mai scumpa. Daca FCF-ul scade (din cauza riscurilor de mai sus) si cheltuielile cu dobanzile cresc, capacitatea lor de a rascumpara actiuni si de a plati dividende (care sustin pretul actiunii) va fi sever limitata.

4. Riscul Alocarii Capitalului (Managementul)

Managementul a fost inteligent cu pachetul mobil, dar are un istoric de achizitii scumpe (ex: achizitia Sky in Europa, care a fost un pariu costisitor si cu rezultate modeste).

- O achizitie „proasta”: Potentiala fuziune cu activele WBD (HBO/Max) dupa 2026. Ce se intampla daca Comcast plateste prea mult pentru aceste active, adaugand zeci de miliarde la datoria sa deja mare, intr-o miscare disperata de a gasi crestere? Aceasta ar putea distruge valoare, desi dupa spin-off-ul Versant o fuziune cu WBD nu ar suna rau.

Scenariul de Cosmar (Sinteza)

Scenariul in care CMCSA e un „value trap” clasic arata cam asa:

O recesiune loveste in 2026, lovind in plin parcurile tematice (scazand profiturile de acolo) exact in momentul in care Epic Universe se dovedeste a fi mai scump si mai putin popular decat se astepta. In acelasi timp, concurenta FWA/Fiber se intensifica, fortand Comcast sa scada preturile la internet, ceea ce duce la erodarea marjelor si a FCF-ului din cablu. Cu un FCF in scadere si dobanzi mari, datoria devine o povara, iar Peacock continua sa arda cash.

In acest scenariu, acel FCF Yield de astazi, de 20%, nu ar fi fost un indicator de subevaluare masiva, ci un semnal de avertizare corect.

Lasă-mi un comentariu – fie apreciere, critică sau contraargument, și îți răspund cu plăcere.

La momentul publicarii acestui articol, autorul detine actiuni CMCSA.

Aboneaza-te la comunitatea privata RO Invest:

https://www.roinvest.org

Site-ul meu preferat pentru Analiza Companiilor este Seeking Alpha, ai reducere semnificativa la abonamentul anual daca folosesti acest LINK:

https://www.sahg6dtr.com/6RNXHT/R74QP/

Primesti pana la 1000 de EURO de la Interactive Brokers daca iti creezi cont folosind urmatorul LINK:

https://ibkr.com/referral/claudiu155

Te asteptam pe canalul public de Telegram:

https://t.me/roinvestinfo